申万一级的(de)半(bàn)导体行业(yè)涵盖消费电(diàn)子、元件等6个(gè)二级子行(xíng)业,其中市值权重最大的是半导体行业,该行业涵盖132家上市公司。作为国家芯片(piàn)战略(lüè)发展的重点领域,半导体行业(yè)具备研发技术(shù)壁垒、产品国(guó)产替代化、未来前(qián)景(jǐng)广阔等特点,也(yě)因此(cǐ)成(chéng)为A股市场(chǎng)有影(yǐng)响力的科(kē)技板块。截(jié)至5月(yuè)10日,半导体(tǐ)行业总(zǒng)市值达(dá)到3.19万亿(yì)元(yuán),中芯国际(jì)、韦尔股份等(děng)5家(jiā)企业市值(zhí)在1000亿元(yuán)以(yǐ)上,行(xíng)业沪(hù)深(shēn)300企业(yè)数量达到16家,无论是头部千亿企业数量还是(shì)沪深300企业数量,均位居科(kē)技类(lèi)行业前列(liè)。

金融界上市公司研究院发现,半导体行业自2018年(nián)以(yǐ)来经过4年快速发展,市场规模不断(duàn)扩(kuò)大,毛(máo)利率稳(wěn)步提升,自主研(yán)发的(de)环境(jìng)下,上(shàng)市公司科技(jì)含量越来越(yuè)高。但与此(cǐ)同时,多(duō)数(shù)上市公(gōng)司业绩高光时(shí)刻(kè)在2021年,行业面临短(duǎn)期库存调(diào)整、需求萎缩、芯片(piàn)基数卡(kǎ)脖子等(děng)因素(sù)制约,2022年多数上市公司业绩(jì)增速放(fàng)缓,毛利率下滑,伴(bàn)随库存(cún)风险(xiǎn)加(jiā)大(dà)。

行业营收规模(mó)创新高,三(sān)方面因素致前5企业市占率下滑

半导体(tǐ)行业(yè)的132家公司,2018年实现营业收(shōu)入1671.87亿(yì)元,2022年(nián)增长(zhǎng)至4552.37亿元,复合增长率为22.18%。其中,2022年营收同比增长12.45%。

营收(shōu)体量(liàng)来(lái)看,主营业(yè)务为半导体(tǐ)IDM、光(guāng)学模组、通(tōng)讯产品集成的闻泰科技,从2019至(zhì)2022年连续4年营收居行业首(shǒu)位(wèi),2022年(nián)实现营(yíng)收580.79亿元,同比增长10.15%。

闻泰科(kē)技营(yíng)收稳步增长,但(dàn)半(bàn)导体行业上市公司的营收(shōu)集中度却(què)在下滑。选取2018至2022历年营收排名前(qián)5的(de)企业,2018年(nián)长电科技、中芯(xīn)国际(jì)5家企业实现(xiàn)营收1671.87亿元,占(zhàn)行(xíng)业营收总值的46.99%,至2022年前5大企业营收占比下滑至(zhì)38.81%。

表1:2018至2022年(nián)历年(nián)营业收入居前(qián)5的企业

制表:金融(róng)界(jiè)上市公司研究院(yuàn);数据来(lái)源:巨(jù)灵财经

至于前(qián)5半导体公司营收占比下(xià)滑,或主(zhǔ)要(yào)由三方面因素(sù)导致(zhì)。一是如韦尔股(gǔ)份、闻(wén)泰(tài)科技等(děng)头部(bù)企业营收增速放缓,低于行业平(píng)均增速。二是江波龙、格科微、海光信息等营(yíng)收体量居前的企业不断上(shàng)市,并在资本(běn)助(zhù)力(lì)之(zhī)下营收(shōu)快速(sù)增长。三是当半导体行(xíng)业处于国产替代(dài)化、自(zì)主研(yán)发背景(jǐng)下的高(gāo)成长阶段时,整个市(shì)场欣欣向荣,企业(yè)营收高速增(zēng)长,使得集中度分散。

行业(yè)归母净利润下滑13.67%,利润正增长企业占比(bǐ)不足五成

相比(bǐ)营收,半导(dǎo)体行业的(de)归母净(jìng)利润增速更快,从2018年的43.25亿元增长至2021年的657.87亿元,达(dá)到14倍。但受到电子产品全球销量增速放缓、芯片库存高位等因素影响,2022年行业(yè)整体(tǐ)净利润567.91亿(yì)元,同比下滑13.67%,高位出现调整(zhěng)。

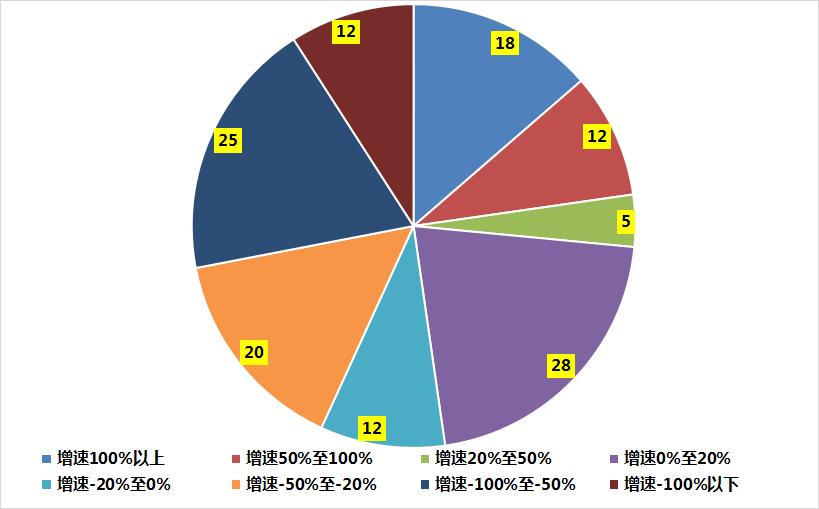

具体公(gōng)司来看,归(guī)母净(jìng)利润正(zhèng)增长企业(yè)达到63家,占比为(wèi)47.73%。12家企(qǐ)业从(cóng)盈利(lì)转为亏损(sǔn),25家企(qǐ)业净利润腰斩(zhǎn)(下跌幅度50%至100%之间(jiān))。同(tóng)时(shí),也有(yǒu)18家企业净利润增速在100%以(yǐ)上,12家企(qǐ)业增速在50%至100%之间。

图(tú)1:2022年(nián)半导体企业归母净利润增速(sù)区间

制(zhì)图:金融界上市(shì)公司(sī)研究院;数(shù)据来(lái)源:巨灵财经

2022年增速优异(yì)的企业来看,芯原股份涵盖芯片设计、半导体IP授(shòu)权等业务(wù)矩阵,受益于(yú)先进的芯片定(dìng)制技术、丰(fēng)富的(de)IP储备以及强大的设计(jì)能力,公司得(dé)到了相关(guān)客户的广泛认可。去年芯原股份(fèn)以455.32%的增速位列半导(dǎo)体行(xíng)业之首,公(gōng)司利润从(cóng)0.13亿元增长至0.74亿元。

芯原股(gǔ)份2022年净(jìng)利润(rùn)体量排(pái)名行业第92名,其(qí)较(jiào)快增速与低基数效应有关。考虑利润基数(shù),北方(fāng)华创归母净利润从2021年的10.77亿(yì)元增长至23.53亿元,同(tóng)比增长118.37%,是10亿(yì)利润体量下增速最快(kuài)的半导体企业。

表2:2022年归母净利润(rùn)增速(sù)居(jū)前的10大(dà)企业

制表:金融界(jiè)上市公司(sī)研究(jiū)院;数据(jù)来源(yuán为什么不宣传李兰娟了,李兰娟为何销声匿迹):巨灵财(cái)经

存(cún)货周转率(lǜ)下降(jiàng)35.79%,库存风险显现

在对半导(dǎo)体行业经营风险分析时,发现存货周转(zhuǎn)率(lǜ)反映了分立器件、半(bàn)导体设备(bèi)等相(xiāng)关产(chǎn)品的周转情况,存货周转率下滑,意味产(chǎn)品(pǐn)流通(tōng)速度(dù)变慢,影响企(qǐ)业(yè)现(xiàn)金流能力(lì),对经营(yíng)造(zào)成负面影(yǐng)响(xiǎng)。

2020至2022年132家半导体(tǐ)企业的(de)存(cún)货周转率(lǜ)中(zhōng)位数分别是(shì)3.14、3.12和2.00,呈现下行趋势,2022年降幅更是达(dá)到35.79%。值得注意的是,存货(huò)周转率这一经营风险指(zhǐ)标反映行业(yè)是(shì)否面临库存(cún)风(fēng)险,是否出现供(gōng)过(guò)于(yú)求的局面,进而对股价表现有参考(kǎo)意义。行业整体而言(yán),2021年(nián)存货周转(zhuǎn)率中位(wèi)数与2020年(nián)基(jī)本持(chí)平,该年半导体指(zhǐ)数上涨38.52%。而2022年(nián)存货周转率中位数和行(xíng)业指数分别下滑(huá)35.79%和(hé)37.45%,看(kàn)出两者相关性(xìng)较(jiào)大(dà)。

具体来看,2022年半导体行业存货周(zhōu)转(zhuǎn)率(lǜ)同比增(zēng)长的13家企业,较2021年平均(jūn)同比增长29.84%,该年这(zhè)些个股平均涨(zhǎng)跌(diē)幅为-12.06%。而存货周转率(lǜ)同比下滑的116家企业,较2021年(nián)平(píng)均同(tóng)比(bǐ)下滑105.67%,该年这些(xiē)个(gè)股平(píng)均涨跌(diē)幅为-17.64%。这一数据说明(míng)存货质量下滑的(de)企业(yè),股价表(biǎo)现也往(wǎng)往更不理想。

其中,瑞(ruì)芯微、汇顶科技(jì)等营收、市值(zhí)居(jū)中上位(wèi)置的企业,2022年存货周转率均(jūn)为(wèi)1.31,较(jiào)2021年(nián)分别下(xià)降了(le)2.40和3.25,目(mù)前(qián)存货周转率均低(dī)于(yú)行业中位水(shuǐ)平(píng)。而股价上,两股2022年分别(bié)下(xià)跌(diē)49.32%和53.25%,跌幅在行业(yè)中靠前。

表(biǎo)3:2022年存货周(zhōu)转率(lǜ)表(biǎo)现较差的10大企业(yè)

制表:金(jīn)融界上市公(gōng)司研究院;数据来源(yuán):巨灵财经

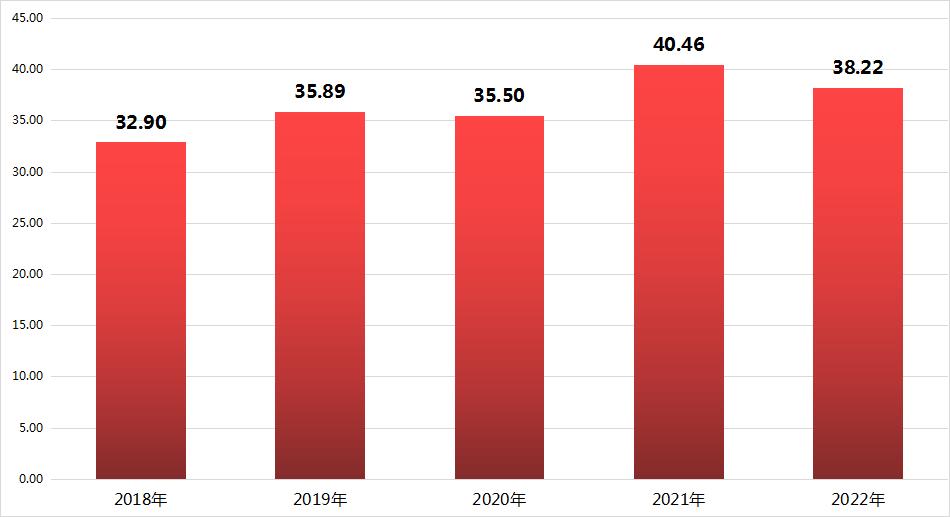

行业整体毛利率稳步(bù)提升,10家企(qǐ)业毛(máo)利率(lǜ)60%以上

2018至2021年,半导体行业上市公司整体毛利率呈现抬(tái)升态势,毛利率(lǜ)中位(wèi)数从32.90%提升至2021年的40.46%,与(yǔ)产业技术(shù)迭代(dài)升级、自主(zhǔ)研发等有很大关系。

图2:2018至(zhì)2022年半(bàn)导体(tǐ)行业毛(máo)利率(lǜ)中(zhōng)位数

制图:金(jīn)融界上市公司研究院;数(shù)据来源:巨灵财经

2022年整(zhěng)体毛利(lì)率中位数(shù)为38.22%,较2021年下(xià)滑(huá)超(chāo)过2个百分点(diǎn),与(yǔ)上(shàng)游硅(guī)料等原材料价(jià)格上(shàng)涨、电子消费品需(xū)求放缓至部分芯片元件(jiàn)降价销(xiāo)售等因素有关。2022年半导(dǎo)体(tǐ)下滑5个百分点以上企业达到27家,其中富(fù)满(mǎn)微2022年毛利率降(jiàng)至19.35%,下(xià)降(jiàng)了34.62个(gè)百分点,公(gōng)司在年报(bào)中(zhōng)也说明了与这两方面原(yuán)因有关。

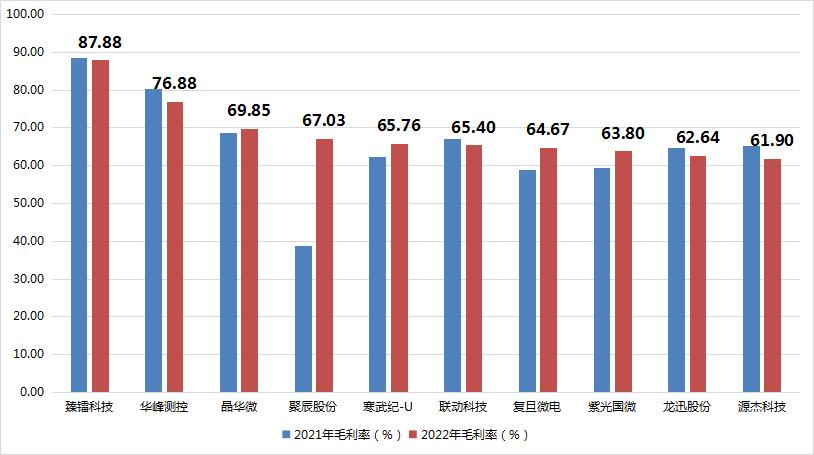

有10家(jiā)企(qǐ)业(yè)毛利率在60%以上,目(mù)前行业最高的臻(zhēn)镭科技达(dá)到(dào)87.88%,毛利率居前且公司经(jīng)营体量较大(dà)的(de)公司有复(fù)旦微(wēi)电(64.67%)和(hé)紫光(guāng)国微(63.80%)。

图3:2022年毛利率居前的10大企业

制图:金融界上(shàng)市公司研究(jiū)院;数(shù)据来源:巨(jù)灵财经

超半(bàn)数(shù)企(qǐ)业研发费用(yòng)增(zēng)长四成(chéng),研发占(zhàn)比不(bù)断提升

在国外(wài)芯片市(shì)场卡(kǎ)脖子、国内自主(zhǔ)研(yán)发上行趋势的背(bèi)景下,国内半导(dǎo)体企(qǐ)业需(xū)要不断通(tōng)过研发投入(rù),增加企业竞争力,进(jìn)而对长久业绩改观带来正(zhèng)向促(cù)进作(zuò)用。

2022年半(bàn)导体行业累(lèi)计研发费用为(wèi)506.32亿元,较(jiào)2021年增长28.78%,研发(fā)费用再创新高。具体公司(sī)而言,2022年132家企业(yè)研发(fā)费用中(zhōng)位数为1.62亿元,2021年同(tóng)期为1.12亿元,这(zhè)一数据(jù)表明2022年半数企业研发(fā)费用同(tóng)比增长44.55%,增长幅(fú)度可观。

其中,117家(近9成(chéng))企(qǐ)业(yè)2022年研(yán)发费用同比增长,32家企业增长(zhǎng)超过50%,纳(nà)芯微(wēi)、斯普瑞等4家企业研发(fā)费用(yòng)同比增长(zhǎng)100%以上(shàng)。

增长金额来看,中芯国(guó)际、闻泰(tài)为什么不宣传李兰娟了,李兰娟为何销声匿迹科技和海光信息,2022年研发费(fèi)用增长在6亿元以(yǐ)上居前。综合(hé)研发费用增(zēng)长(zhǎng)率和增长金额,海光信息、紫(zǐ)光(guāng)国微、思瑞浦(pǔ)等(děng)企(qǐ)业比(bǐ)较突(tū)出。

其中,紫光国微(wēi)2022年研发费用增长5.79亿元,同比增长91.52%。公司去(qù)年(nián)推出了国内首款支持双模联网的联通(tōng)5GeSIM产品,特种集成电路产(chǎn)品进入C919大型客机供应链,“年产2亿件5G通信网络设备用石英(yīng)谐振(zhèn)器产(chǎn)业化”项目顺利验收。

表4:2022年研发(fā)费用居前的10大(dà)企业

制图(tú):金融界上市公(gōng)司研究院;数据来(lái)源(yuán):巨灵财(cái)经

从研发费用(yòng)占营收比重来看(kàn),2021年半导体行(xíng)业的中位数为(wèi)10.01%,2022年提升(shēng)至13.18%,表(biǎo)明(míng)企(qǐ)业研(yán)发意愿增强,重(zhòng)视(shì)资金投入。研(yán)发费用(yòng)占比20%以(yǐ)上的(de)企业达到40家,10%至20%的企业达(dá)到42家。

其中,有(yǒu)32家企业不仅连(lián)续3年研发费用占比在10%以上,2022年研发(fā)费用还在3亿(yì)元以(yǐ)上,可(kě)谓既(jì)有研(yán)发高占比(bǐ)又有研发(fā)高金额。寒武纪-U连续三(sān)年研(yán)发费用占比居行业前3,2022年(nián)研发费用占(zhàn)比达到208.92%,研发费用支出15.23亿元(yuán)。目(mù)前公司(sī)思元370芯片及加速(sù)卡在(zài)众多行业领域中的(de)头部(bù)公司实现(xiàn)了批(pī)量销售或达成(chéng)合(hé)作意向。

表4:2022年研发费用占比(bǐ)居前的10大企业

制图:金(jīn)融界上市(shì)公司研(yán)究院;数据来源:巨灵财经

未经允许不得转载:橘子百科-橘子都知道 为什么不宣传李兰娟了,李兰娟为何销声匿迹

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了